国内的VR市场尚处于初级阶段,市场规模总量偏小,但增速却处于领先水平。2017年中国VR市场规模达到52.8亿元,在技术的升级和场景的不断丰富下,预计今年市场即可达到百亿大关,中国也即将成为全球范围内最主要的VR市场。

VR体验馆是线下渠道的核心,目前国内线下VR体验馆超过了3000家,成为虚拟现实市场的重要组成部分,引来资本的关注,互联网巨头自然也不会放过这个机会,互联网视频平台更是抢先布局VR领域。

速途研究院分析师通过对2018上半年国内线下VR体验馆相关数据的收集整理,并配合用户调研,分析讨论线下VR体验馆的发展趋势。

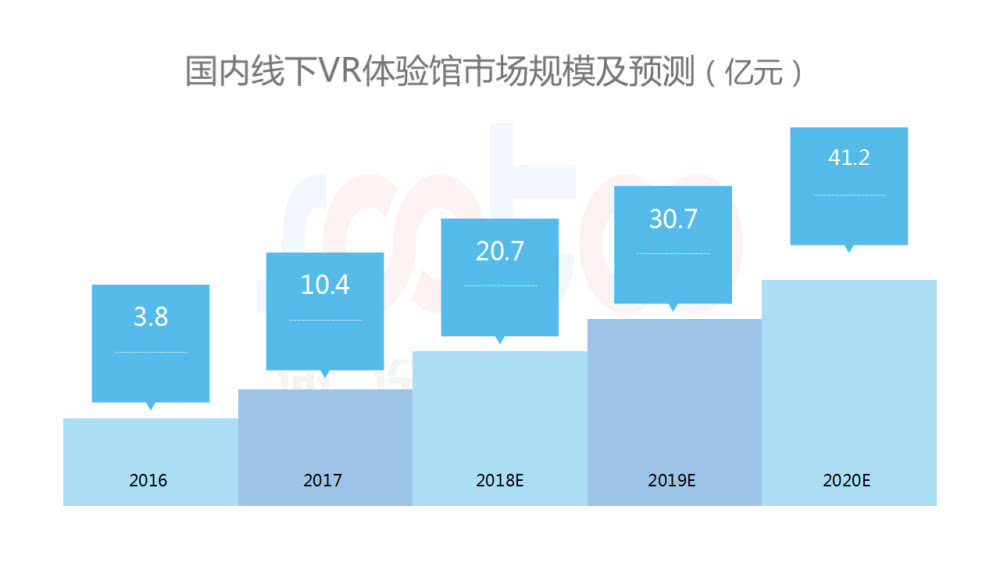

线下VR体验馆市场规模增速较快

根据数据显示,2017年国内线下VR体验馆市场规模达到了10.4亿元,目前线下VR体验馆仍处于初级阶段,2018年将达到20.7亿元。从2018年开始,市场处于稳定增长状态,增长率维持在30%以上,在2020年将突破40亿元。

对VR游戏而言,体验感尤为重要,单纯靠文字、图片和视频并不能完全展示出它的魅力,必须亲身戴上相关设备才能拥有身临其境的游戏体验,因此线下VR体验馆受到了欢迎。如今消费者对休闲娱乐的要求不断提高,相较于电影院、K歌等传统的娱乐场所,VR游戏作为新鲜且具有科技感的娱乐方式,其线下体验馆已经成为一部分热衷于新潮事物的年轻群体的娱乐首选。

国内部分线下VR体验馆品牌

VR体验的内容包括游戏、影视、直播等形式,其中游戏占比最重,在线下VR体验馆的服务中,也是以VR游戏为主要服务项目,消费者中低龄儿童占比最重。大部分的VR体验馆通常会推出餐饮等增值服务,通过快餐和水吧等服务来减小经营的成本。在设备销售方面,VR设备销售也借鉴了新零售模式,采用线下体验和线上购买相结合的形式。

目前,活跃于市场的VR线下体验馆品牌众多。超级队长VR体验馆是国内领先的VR互动体验运营商,在全国拥有超过百家的VR互动体验馆,店面面积集中在50㎡-70㎡之间,将主机游戏、VR移动娱乐等内容深度植入,给用户提供全面的VR娱乐体验。

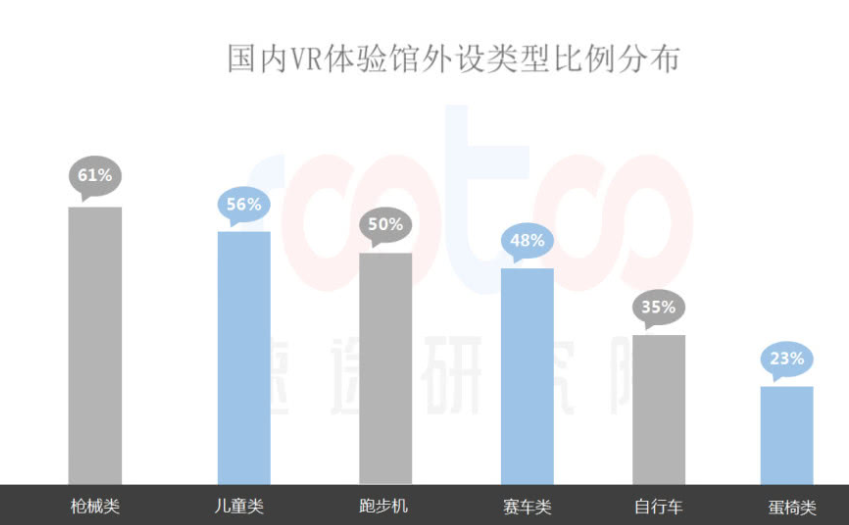

枪械类是占比最多的外设类型

VR外设对于使用体验的影响较大,目前外设带来的体验和期望是有一定差距的,因此未来VR体验馆会非常倚重外设。外设的新鲜感是消费者喜爱的,新潮的外设容易引起消费者好奇,其次消费者也更加注重内容的更新。

在外设类型的比例上,枪械类、跑步机和赛车类都是很受欢迎的外设类型,这些外设类型注重感官上的刺激,容易吸引消费者尝试和观众的观看;儿童类占比排在第二是市场因素,VR游戏对儿童有很强的吸引力,家长也乐于让孩子尝试新鲜科技。

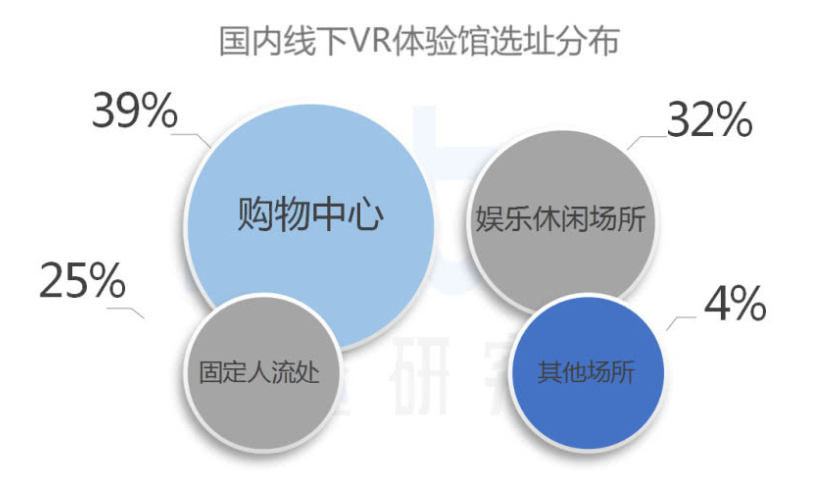

购物中心是VR体验馆布局最多的地方

线下VR体验馆的选址思路当然是靠近流量中心,有接近七成的VR体验馆选择开在流量集中地点。但是一线城市的流量中心地点是有限的,远远不够用,因此需要实力和资源的加持,现实是,大多VR体验馆无法挤进流量中心地。

购物中心是最理想的地方,满足了两个要素,人流量巨大,而且区域内消费者乐于消费且大多喜欢尝试新鲜事物;其次是娱乐休闲场所,依附于网咖、KTV、电玩城等地,这里的消费者喜欢电子游戏,容易接受VR带来的全新游戏体验;固定人流处,比如写字楼和小区等,相对固定的人流容易培养长期用户,积累稳定的消费人群。

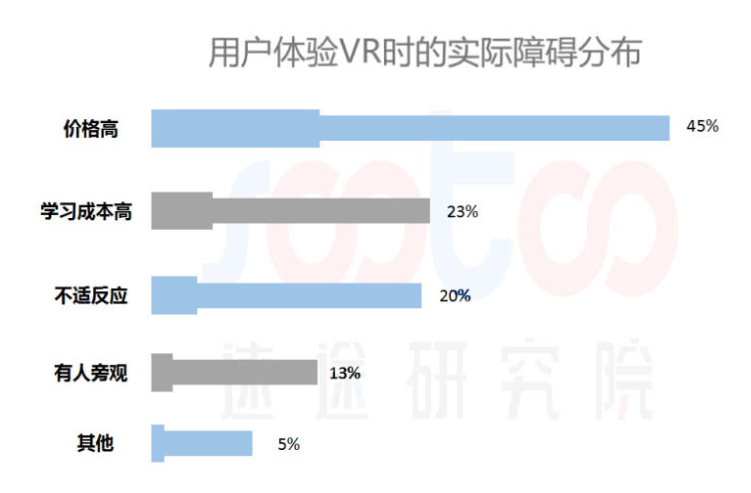

用户普遍认为VR体验价格高

在用户体验VR时的实际障碍分布上,价格高是首要的问题,体验一次VR游戏可能只有十几分钟,但价格却在几十元甚至更多,因此很多用户会因价格问题对VR望而却步。

学习成本高也是很多消费者的使用障碍,有些用户体验很多次也学不会怎么玩,大大降低了积极性。还有一部分用户体验VR游戏后会产生不适反应,譬如眩晕等问题。此外,VR游戏的使用场景大部分是开放的,可能会有很多人围观,也会让部分用户感到不适。

速途研究院分析师认为:有数据显示,目前国内VR线下体验馆数量已超过3万家,且大多集中在一线城市,虽然对店面面积的要求不高,但是一线城市的VR体验馆已显得非常拥挤,向二三线城市下沉是必然趋势;另一方面,VR体验不属于高频娱乐形式,用户回头率很低,一半以上的店面只有不到两成的回头客,能够诱导消费者形成长期消费习惯的线下体验馆将更具竞争力。此外,在过去的一年中,VR线下体验馆经历了一波倒闭潮,经历了沉淀后的VR线下体验行业也会更加理性。

(部分内容来源网络,由深智联秘书处整理发布,转载请标明出处)

合作机构

联系方式