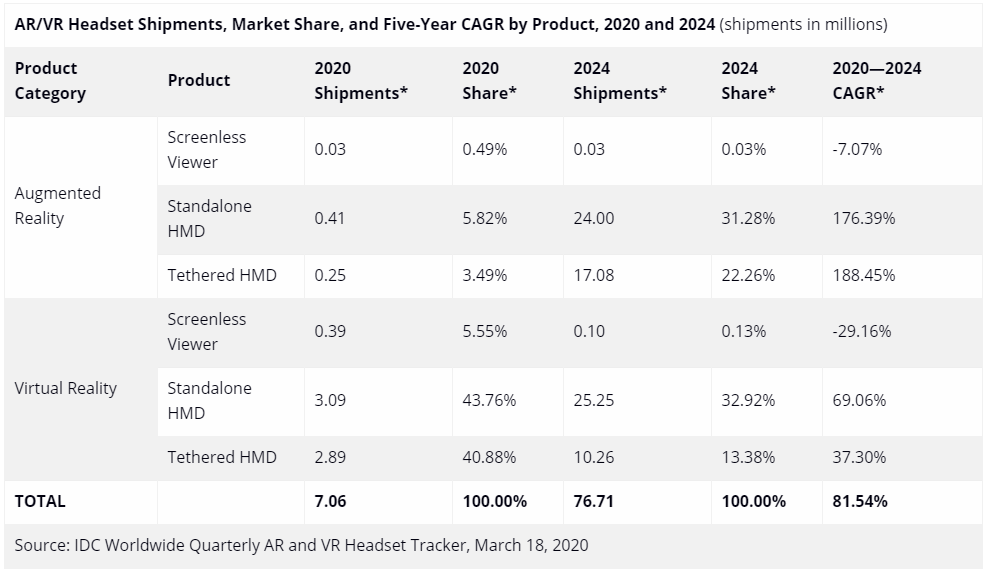

由于新型冠状病毒COVID-19爆发导致供应链中断,IDC预计2020年上半年全球增强现实和虚拟现实头显的出货量将有所下降。这家市场研究机构日前在《全球VR/AR市场季度跟踪报告》中指出,第一季度出货量预计同比下降10.5%,第二季度下降24.1%。但假设到年中产量增加,IDC相信2020年下半年的反弹将促使全年总出货量达到710万台,比2019年增长23.6%。在整个预测期中,IDC认为全球AR/VR头显的长期增长明显,到2024年出货量将增长到7670万台,复合年增长率为81.5%。

IDC研究经理杰特什·乌布拉尼(Jitesh Ubrani)表示:“AR和VR头显的大部分供应链都与智能手机和PC一样,并且大多数产品都面临供应限制,因为工厂的产能正在大大降低,导致组件短缺。但随着越来越多的消费者和员工呆在室内,并依靠AR和VR解决方案来寻求与同事合作,以及作为娱乐自己和家人的方式,病毒的传播对需求产生了相反的影响。”

IDC消费者与设备研究副总裁汤姆·麦尼利(Tom Mainelli)则指出:“随着越来越多的公司使用沉浸式技术来驱动培训场景,企业内部对VR的兴趣持续增加。除了围绕昂贵设备或危险情况进行培训的典型示例之外,我们同时看到了使用VR对业务部门经理进行软技能培训的显著兴趣增长。在AR方面,随着越来越多的关键员工开始退休,越来越多的垂直行业正在寻求利用所述技术来帮助解决知识获取和转移方面的挑战。”

Cardboard式无屏头显:随着更多用户从早期注重价格的尝鲜兴趣阶段过渡到注重功能强大的解决方案,增强现实和虚拟现实领域的Cardboard式无屏头显出货量将继续下降。IDC预计合并发货的复合年增长率为-26.5%,这是因为软件支持的削弱,及剩余的少数供应商进一步缩减供货量。

AR一体机:得益于Hololens 2等产品的发布,以及爱普生和Vuzix等公司更新产品组合,AR一体机将在2020年增长244.7%。IDC预计,随着商业领域需求的增长以及越来越多的企业组织将AR纳入至工作流程,到2024年底的出货量将达到2400万。

系留AR头显:系留AR头显在2020年将增长400%以上,但这是由于原始基数小。由高通智能手机提供支持的新产品应该会在今年假日季登陆市场,除非因新型冠状病毒COVID-19而造成延误。诸如North的第二代Focals等产品同样有望在今年下半年面世。它们中的大多数将会迎合消费者的需求,而迄今为止厂商都主要专注于企业市场。展望未来,系留AR头显到2024年将占整体市场的22.3%,高于2019年的0.8%。

VR一体机:VR一体机到2020年将增长30.4%,占年所有AR/VR头戴设备出货量的43.8%。厂商正在为消费者和商业客户提供最新一代的一体机产品,而他们在这两个阵营都取得了成功。在消费者方面,游戏继续推动增长,而在商业方面,培训和协作正获得更多的关注。IDC预计商业领域的五年复合年增长率为71.9%。预计产品的未来版本将通过外置摄像头来提供AR透视功能。

系留VR:IDC预计,尽管随着新头显的推出及HTC等品牌提供更多元化的产品阵容,但系留VR头显在2019年的出货量将有所下降,但相信2020年将恢复增长,达到25% 。展望未来,IDC预计市场将呈现两极态势。一方面,PSVR等设备及基于智能手机的头显将提供入门级VR体验。另一方面,Valve和惠普等品牌将继续提供搭载诸如空间音频,高分辨率显示器,手指和全身追踪等高级功能的头显设备来迎合高端市场。到2024年,系留VR头显将占整个AR/VR头显市场的13.4%。

合作机构

联系方式