2022年,AR/VR产业发展进入新的发展阶段。从产品层面看,得益于国际巨头及其产业链企业长久以来的投入和开发,相比最早期的产品,现阶段头戴设备已经在用户佩戴舒适度和应用上有了明显进步;另外再从市场角度来看,以先进国家和地区用户对电子产品的消费观念也有了大的升级,从满足刚需上升到娱乐层面,也因此对穿戴设备产生更强的购买欲望。

未来几年在以AR/VR为主的头戴式设备整体会出现大幅增长,不过除了上述提到的市场和产品面的驱动外,市场规模基数较小也是主要原因之一。

集微咨询(JW Insights)认为,在短期内,产品和应用成熟度更高的VR产品会先于AR进入增长期,出货量会有较为明显的提升。相较之下,AR类的技术发展和产业链完善程度上都稍逊一筹,但得益于AR技术的应用其实更加多元化,覆盖领域也非常广泛,以长期来看,我们认为这类产品才是头戴式设备市场未来主要的增长来源。因此,本文主要针对AR设备的情况进行介绍。

一、企业级AR为当前主流

区别于VR的全虚拟环境,AR是将数字对象和信息叠加在现实世界之上的技术。针对各式各样的应用,目前市面上出现的AR设备类型繁多。大致可以分为单/双目式、插入式、隐形眼镜式、静态全息显示器、车载AR六大类,这些产品面向的应用领域又可以分为消费级和企业级。就现阶段而言,AR产品主要需求还是来源于企业级应用。

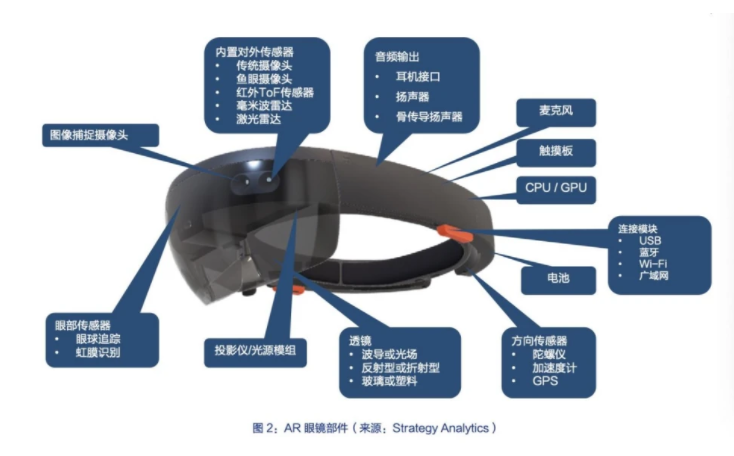

Strategy Analytics 发布的 2020 年数据显示,AR头显设备市场的全球出货量不到11.5万台, 总收入为 1.66 亿美元。其中81% 的头显出货量是面向企业的。

集微咨询(JW Insights)认为,拥有丰富的企业级应用是推动AR头显设备市场规模增长的一大因素。目前在企业级应用领域,AR技术已经被用于仓库捡货、企业技术人员进行远程辅助、消防人员导航甚至是辅助手术等场景。企业级AR应用朝着更尖端、更高难度的方向发展,同时也在向“一款设备赋能多个行业”的目标靠近。不过由于前沿的企业级AR设备过于专业化,一款设备覆盖多个领域的难度也进一步加大。

集微咨询(JW Insights)还指出,越是能够实现复杂功能的设备,体积和成本也大幅增加;目前专业AR设备普遍存在体积过大、造价过高的问题,而这两方面因素也极大程度的限制了市场发展,也让许多设备无法适用于更多的行业和领域。

Strategy Analytics报告中也指出,由于部件数量众多,一台完全独立运行、功能完备的 AR 设备可能非常昂贵,还会十分笨重,电池续航方面也可能遇到瓶颈。

二、消费级AR起量带动价格下降

反观消费市场,目前对于绝大多数的用户来说,最直接接触到AR技术其实是通过智能手机端,现阶段许多手机也通过融入AR技术进行一些功能升级。例如:AR拍照。

集微咨询(JW Insights)认为,随着手机品牌在该领域的布局愈发深入,AR技术与智能手机之间的绑定关系也会越来越强。如:AR眼镜,这类将头显设备与手机融合的方式将成为AR技术主流的消费级应用之一。其优势主要体现在二者能够共用一部分零部件,从而同时达到减少体积重量和降低成本的目的。

我们认为,由于上述提到的这种形态面向的具体场景包括:社交、通信、导航、游戏、运动健康等几个大类,已经覆盖了耳机、手表手环、PS游戏机等许多消费电子产品的用户群,庞大的潜在客户数量能快速拉动市场规模扩大,而出货量增长也将在未来几年内带动AR设备价格的下降,从而实现更大规模的普及。

据了解,2020年AR头显设备的平均价格在800美元左右;通过与智能手机共用部分功能模块(广域网链接、GPS等)实现降本的目的,未来几年这个数字将出现明显下降。Strategy Analytics预测,2026年的AR设备平均价格有望降低到 500 美元以下,随着这类入门级的产品渗透率持续提升,500美元以下的AR设备将占据市场主导地位。

Strategy Analytics数据显示,随着AR头显向大众市场普及,预计到2026年,500美元以下的产品将占据主导地位,这一市场将呈现爆发式增长。同时消费级AR头显出货量将超过5,300万台,总收入将超过300亿美元。

三、行业巨头引领产业链布局

由上可知,当AR市场进入高速增长阶段时,对产品外观、性能以及价格上都有着有较高的要求,一些“蹭热度”的跟风产品在本质上并没有明显竞争力。目前在着重布局AR领域的企业几乎都是国际一线大厂,如:苹果、谷歌、微软、华为等。

上述四家企业的侧重点有所不同,中信建投指出:苹果除了开发头显设备,还通过收购NextVR布局内容领域,以及对Lidar、可调节透镜、AR波导显示系统等零部件环节申请了多项专利;微软则继续打磨HoloLens,目前HoloLens 2工业版已推出;谷歌方面,长久以来持续完善消费级AR产品与生态;华为更侧重于底层布局,从海思XR芯片,AR眼镜、AR地图以及内容开发工具等多个维度发力。

集微咨询(JW Insights)认为,虽然“元宇宙”的概念让AR/VR市场翻红,在热度驱使下涌入了更多的竞争者,但作为元宇宙世界的“敲门砖”,这类新一代科技硬件的产业门槛也有所提升。而一线巨头对该领域的投入和布局由来已久,在多个面向都占据有利地位。

单从支出层面来看,一台功能完备的AR设备与移动网络、云计算、边缘计算等环节息息相关,企业在底层技术建设、交互终端、内容平台搭建、应用等方面的开发上需要长期投入巨额资金,且因回报周期较长,无法在短期内实现盈利。仅这一条,在产业进入景气上行期之前就能够筛选掉一大批竞争者。

合作机构

联系方式