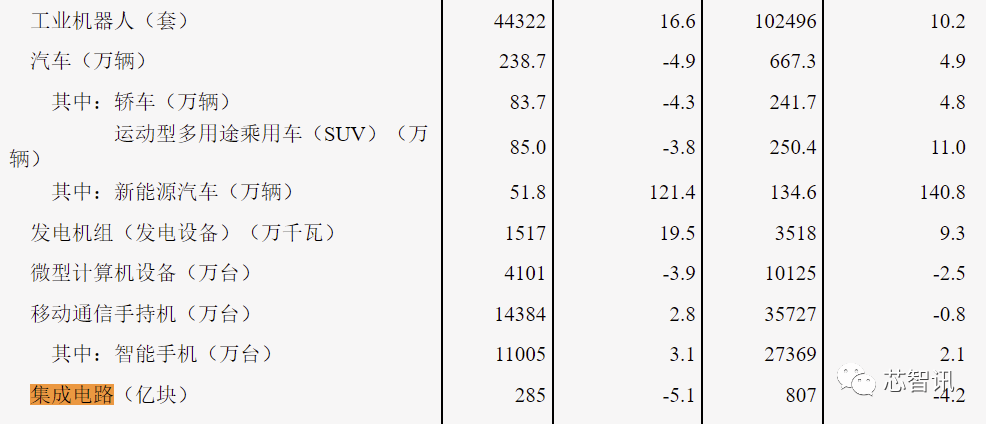

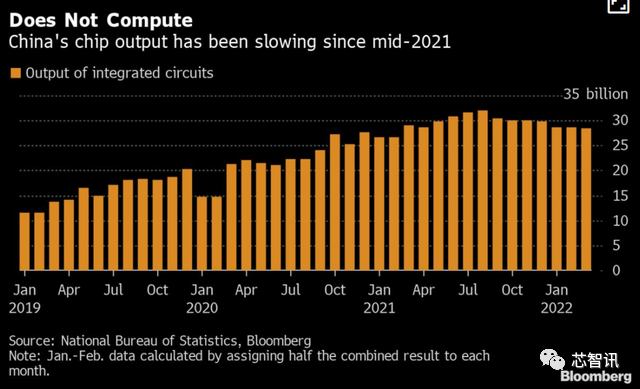

4月19日消息,根据近日国家统计局公布的数据,2022年3月份中国集成电路产量285亿块,同比下降5.1%,第一季度总产量为807亿块,同比下降4.2%。这是自 2019年第一季度该国芯片产量下降 8.7% 以来最糟糕的季度表现。

对于中国国内一季度集成电路出现同比下滑的原因,彭博社认为,主要是由于消费电子产品需求疲软以及包括上海在内的部分地区因新冠疫情引发的封锁,导致一些大型集成电路制造商难以获得零组件,从而影响了产量。

今年3月下旬,上海由于新冠疫情爆发,为防控新冠疫情传播,采用了严格的封控措施,导致人员流动及物流受阻,上海当地的晶圆厂中芯国际、华虹等虽然都进行“闭环”运营,但是依然受到了一定的影响。此外,由于疫情影响,苹果以及中国本土的头部智能手机厂商在3月下旬也都纷纷削减了出货目标。传闻苹果iPhone削减了超过400万部订单,而中国各大安卓手机品牌则累计削减了1.7亿部的订单,这也使得对于上游的芯片需求的降低。

今年3月,国内集成电路产量同比下滑了5.1%,相比整个一季度的4.2%的下滑幅度进一步加大,这也反应了3月国内集成电路产量确实受到 了比较大的影响。

另外值得注意的是,从国内集成电路出口数据来看:今年3月国内集成电路出口量232.9亿个,同比下降0.1%。今年一季度国内集成电路累计出口量702.8亿个,同比也下降了4.6%;今年3月国内集成电路出口金额13504.3百万美元,同比增长0.2%。一季度国内集成电路累计出口金额38674.3百万美元,同比增长了23.2%。

从国内集成电路进口数据来看:2022年3月国内集成电路进口量483.6亿个,同比下降0.2%。一季度国内集成电路累计进口量1403.1亿个,同比下降9.6%;2022年3月中国集成电路进口金额38359.2百万美元,同比增长0.1%。一季度国内集成电路累计进口金额1403.1百万美元,同比增长14.6%。

从这部分数据来看,今年一季度国内不论是集成电路的进口量及出口量都出现了同比的下滑,虽然进口及出口的金额出现了较大的增长,但这可能要归功于芯片价格的进一步上涨。

芯片过剩即将到来?

近日外资投行摩根士丹利发布的报告指出,因芯片短缺导致汽车公司降低产量预期,但传统面向消费者的产品,包括个人电脑、智能手机和智能硬体的需求开始出现急剧下降,有可能将导致芯片供应出现过剩危机。

报道称,目前的情况已经与一年前完全不同,当时90%以上的终端市场面临供应不足,而现在仍然存在供应限制的市场已不到19%。特别是自今年3月以来,由于俄乌冲突、全球通货膨胀、中国上海等地疫情爆发影响,头部的智能手机厂商都在大幅削减全年出货目标。

市场调研机构Canalys今天发布的2022年第一季度的全球手机市场报告也显示,因为经济状况不佳,全球智能手机出货量同比下降了11%。

由于终端需求减弱,这也使得其对于芯片的需求也开始减弱,供应紧张情况也得到了进一步缓解。随着供应链的缓解,交货时间正在缩短。当中芯片需求达到颠峰值开始回落,晶圆代工厂的议价权也正在削弱。

此外,海运货柜堵塞也正在缓解。停泊在美国港口等待卸货的船只数量,反应了货运积压和货运瓶颈,报导称,港口拥堵指数已从2021年10月920万标准货柜的高点,降至4月初的8.83万标准货柜。而全球货柜运价也从2021年9月后开始回落,此后下降了13%,主要是由于从大陆到美国的主要海上通道:跨太平洋东行航线的运价下降。

摩根士丹利强调,如果未来新冠疫情得到控制,随着一些提供服务的行业恢复,对科技商品的需求可能会逐渐下降,为了因应2021年的高度需求,此前制造商一直急于补货,而这种紧迫性在过去的一个月达到了高峰,大多数行业的库存水平,已经高于供应链危机前的长期平均水平。

报告最后强调,上述这些现象最终将导致“长鞭效应”,因为许多科技产品的滞销订单已经被填补,但消费者的需求很可能正在冷却。总而言之,在整个2022年,科技行业的许多部分可能会变成供过于求的问题。

注:“长鞭效应”指的是,当供应链上每个节点只跟相邻下游厂商确认需求,那订单信息流从最下游用户端,一路向上游供应链传递时,各级厂商将需求逐步放大,最终产生巨大扭曲、需求预测失准,供应链上需求被放大现象,很像甩动的长鞭,因此被称为“长鞭效应”。

合作机构

联系方式