数据 | 可穿戴设备出货量同比增长33.7%2021年中国可穿戴设备市场大数据分析

2021年第二季度中国可穿戴设备市场出货量为3,614万台,同比增长33.7%。可穿戴智能设备凭借便捷和智能化的优势,逐渐成为人们生活中不可或缺的电子产品之一。国内可穿戴设备市场正处于发展时期,今年下半年或将迎来更激烈的竞争。

一、可穿戴设备市场出货量

中国,可穿戴设备出货量从2016年的3876万台增长至2020年的10739万台,年均复合增长率达29.02%,截止至2021年上半年,中国可穿戴设备出货量已有6343万台。据统计,2021年第二季度中国可穿戴设备市场出货量为3,614万台,同比增长33.7%。随着可穿戴设备的不断更新迭代、新功能下放和消费分级的大趋势,中国可穿戴设备市场正在保持快速发展,可穿戴设备出货量逐年增长。

数据来源:IDC、中商产业研究院整理

二、可穿戴设备市场构成变化

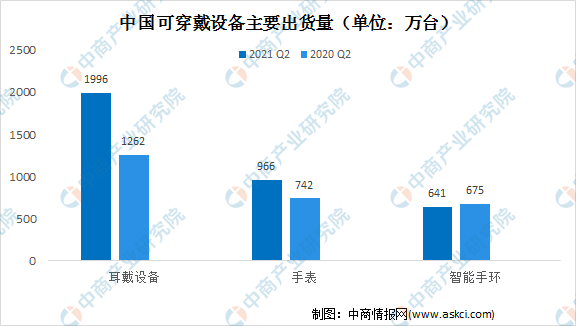

2021年二季度,中国可穿戴设备市场由耳戴设备、手表、手环构成。耳戴设备占55.4%,手表占26.8%,手环占17.8%。

数据来源:IDC、中商产业研究院整理

随着高保真、立体双声道、降噪、真无线等技术的发展和应用,近两年来无线耳机的产量和产值处于高速增长势态。耳戴设备作为最大的细分市场,2021年第二季度出货量达到1996万台,同比增长58.2%。成人手表和儿童手表市场均上涨,随着人们对于运动健康需求愈发旺盛,手表市场逐渐提升。2021年第二季度手表市场出货量966万台,同比增长30.2%。由于价格增高及手表接受度的提高,手环市场有所下降,第二季度手环市场出货量641万台,同比下降5.0%。

中国可穿戴设备市场今年下半年竞争或将更加激烈,耳戴设备市场价格战早已打响,手环及手表市场形态上出现竞争,手表传感技术赛道有所比拼。

数据来源:IDC、中商产业研究院整理

三、可穿戴设备市场份额对比

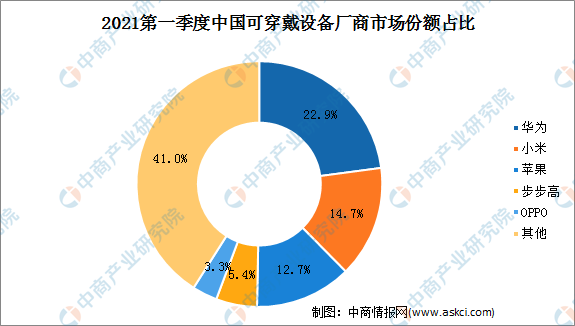

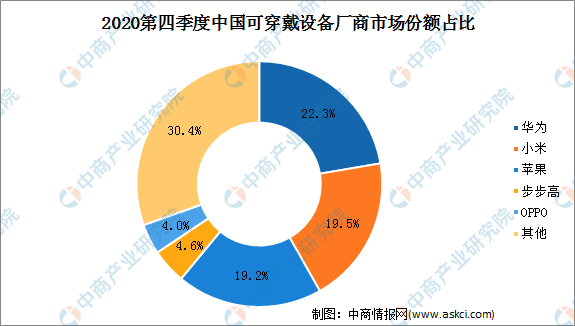

2021年第一季度中国可穿戴设备厂商中,华为的市场份额占比最高,占22.9%,其次是小米(14.7%)、苹果(12.7%)、步步高(5.4%)以及OPPO(3.3%)。与上季度相比,华为可穿戴设备市场份额占比依旧领先,并且上升了0.6%。步步高的市场份额上升0.8%。而小米、苹果、OPPO的市场份额则有所下降,分别下降了4.8%、6.5%、0.7%。

数据来源:IDC、中商产业研究院整理

数据来源:IDC、中商产业研究院整理

四、可穿戴设备市场未来走向

1、真无线耳机开展价格战

降噪真无线(tws)耳机价格逐渐降低,价格战势头明显,而低价的原因主要是由于背后供应链的逐渐完善和成熟。近两年来,随着降噪技术的成熟,以及支持降噪功能的主控芯片的出货应用,降噪TWS耳机的核心成本也逐步降低,技术越发成熟,成本就越来越低,市场竞争更加激烈。

同时,下游ODM厂商也存在严重的“内卷”现象。从2020年下半年起,下游ODM的制造代工供应增加为了获得更多的订单量,ODM厂商都在“内卷”、压价,与此同时也没有使品质下降,整个tws耳机行业下游的制造良率都在逐渐提升。

总体看来,tws耳机市场的前景良好,从供应链上游到下游都有了更多企业的加入,其中不乏做整体设计的企业。但随着更多企业也掀起了价格战,正蔓延到终端品牌市场中。

2、腕式设备不断更新迭代

随着技术的更新迭代,越来越多检测监控数据的元器件被融合进入了腕式设备中。如今,智能腕式设备已经不再是从前只能检测步数的初级产品,目前可以对实时心率、睡眠呼吸进行记录。随着手环产品的升级和手表市场下探,腕式设备在低价大屏领域的竞争逐渐显现。

中高端手表的传感技术以及功能搭载方面将有望得到提升,有望在下半年迎来更加丰富的传感技术和功能搭载。有消息称,华为将在今年下半年推出首款支持血压测量的手表,这将对健康监测应用场景的推广将起到进一步推动作用,有利于该厂商在市场竞争中占得先机,并且有利于通过强化产品技术来建立竞争壁垒。