数据 | IDC:2025年全球VR头戴设备出货量将增加5.6倍,超过2800万台

疫后时代随着应用场景的增加,外界对 AR/VR 的商用及消费市场的兴趣明显提升,VR 的商业应用场景从培训扩展到协同工作领域。

IDC 关注到不仅在例如培训等传统应用场景,商业领域对于虚拟现实的需求正在快速增长。随着跨工作场所的工作者对于在线视频会议的疲倦,VR 正逐渐渗透到协同工作领域。更重要的是,Facebook“Horizon Workrooms” 平台的推出让人们更加广泛的意识到虚拟现实在协同工作领域的机会。

IDC 预计,2021 年全球 VR 游戏支出仍为 7.4 亿美元(同比增长 46%),渗透率提升仍有很大空间,整体游戏市场约为 185 亿美元。

在消费领域,我们看到盈利游戏的数量不断增长,这推动了行业生产下一代 VR 游戏产品的能力。值得注意的是,在疫情期间运动和健身主题的游戏保持了强劲增长。IDC 预计,2021 年 VR 游戏支出将达到 7.4 亿美元,同比增长 46%。鉴于整体游戏市场支出约为 185 亿美元,渗透率提升仍有较大空间。

AR 企业端应用急剧增长,但消费端在很大程度上仍然处于初级发展阶段。

在短期内,商用需求是 AR 头显出货的主要驱动因素。消费领域的增长需要更长的时间。分解 AR 企业端应用程序,“见我所见” 的理念仍然是主要驱动力,其次是知识转化,并传递数字资产和指令(即将现场一线工作人员与帮助他们完成工作的总部联系起来)。目前,消费领域 AR 应用仍然主要用于零售体验和筛选。

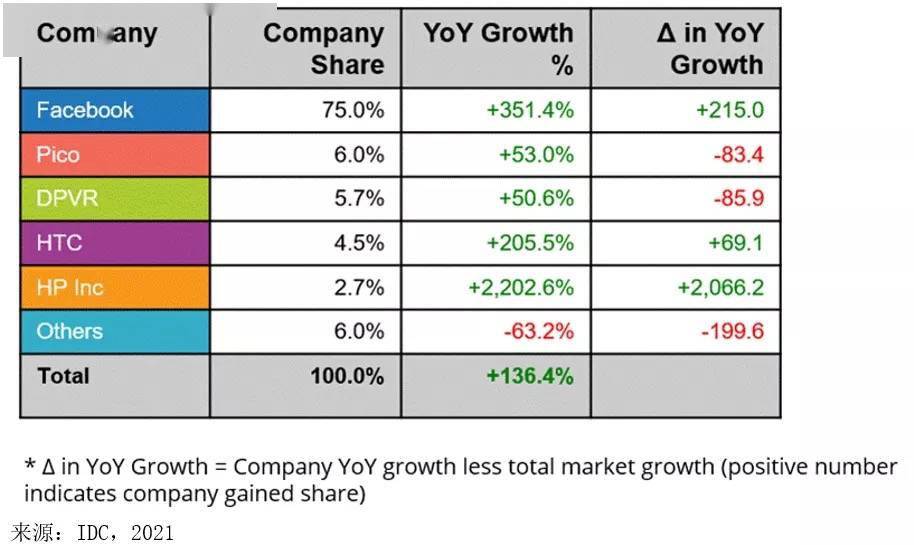

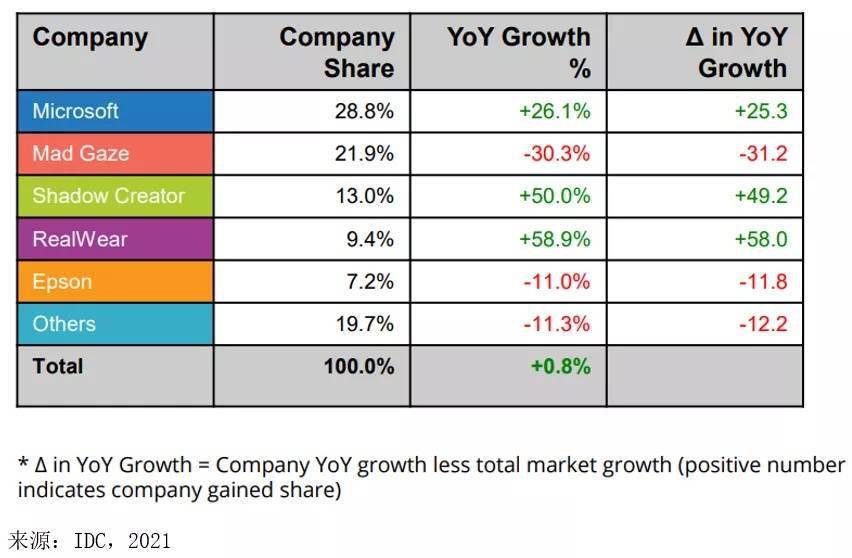

全球市场,Facebook 以 75% 的市场份额主导 VR 硬件市场,微软以 29% 的市场份额主导 AR 硬件市场。

2021 年第二季度,VR 硬件市场,Facebook 保持了领先地位,出货量约为 160 万台(同比增长 351%)。主要由 Oculus 推动,其 Quest 2 产品实现了巨大增长,部分原因是由于去年同季度供应链受限。与此同时,Pico 位居第二,该公司继续巩固其作为 Oculus 在消费和商业领域替代品的地位。

2021 年第二季度,AR 硬件市场,微软出货量接近 2 万台,同比增长 26%。该公司继续推动其 HoloLens 2 产品的销量,同比大幅增长,在第二季度位居榜首。这与 Mad Gaze 形成鲜明对比,后者在第二季度的出货量同比下降 30% 至约 15,000 台。值得一提的是 Shadow Creator,由于在中国市场的持续增长,它以显著的同比增长获得了第三名的位置。

展望未来,VR 头显增长将由消费领域驱动,而 AR 头显将由商业领域推动

VR 和 AR 头显的增长源于低基数,因此随着产品越来越多地被采用,叠加像元宇宙这样的催化,可以实现更为长期的增长。

IDC 预测,VR 头戴设备的出货量将从 2020 年的约 500 万台增加到 2025 年的 2800+万台。AR 头戴设备,预计出货量增长将更加显着——从 2020 年的约 30 万台增加到 2025 的 2100 万台。