数据 | 社交电商年度报告:融资总额超39.1亿元 同比增长501.53%

随着互联网发展,社交电商成为新的行业风口,2021年社交电商喜忧参半。返利网上交所上市、商务部发文支持推动社交电商规范健康持续发展;而另一边,贝店“暴雷”、阿里巴巴淘小铺宣布关停,社交电商这条赛道上,其他平台的发展大不如从前。

2022年之初,小米有品有鱼宣布,因业务调整,有品有鱼将于2022年3月17日10时终止运营;京东社交电商平台东小店停止运营,已有用户陆续接到短信通知:东小店因业务调整将于2022年2月28日关闭。社交电商在潮起潮落的市场中究竟会走向何方?

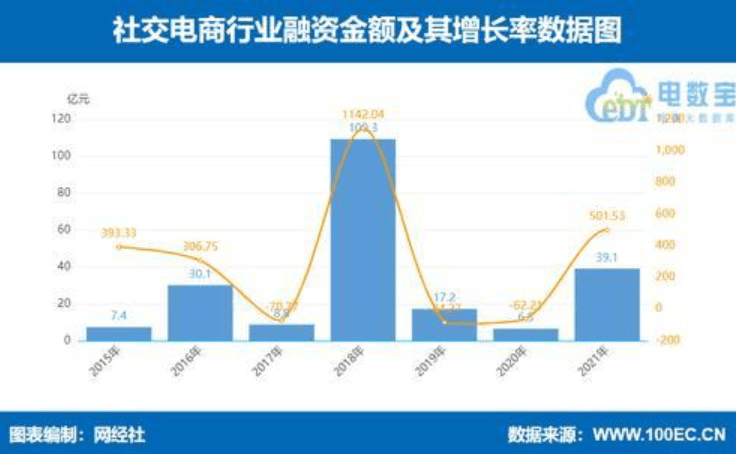

1月19日,网经社电子商务研究中心发布《2021年中国社交电商投融资数据报告》。从融资角度一探2021年社交电商发展情况显示,2021年社交电商融资事件数14起,同比下降22.23%;融资总金额39.1亿元,同比去年同期6.5亿元上升501.53%。

网经社将社交电商定义为零售电商的一个分支,狭义上是指借助社交网站、微博、社交媒介、网络媒介的传播途径,通过社交互动等手段来进行商品的购买和销售行为。从广义上来看,社交电商包括拼购类、分销类、导购类、社区类、工具类、内容直播类等。

目前社交电商市场主要的玩家包括:拼购类:拼多多、京东拼购、京喜、苏宁拼购;分销类:爱库存、斑马会员、贝店、芬香、花生日记等;社区类:小红书商城、宝宝树、考拉精选、年糕妈妈、得物App等;导购类:什么值得买、返利网等;工具类:有赞、微盟等;内容直播类:抖音、快手、淘宝直播等。

《报告》显示,2021年社交电商融资事件数14起,同比下降22.23%;融资总金额39.1亿元,同比去年同期6.5亿元上升501.53%。

2021年社交电商14起融资事件中,融资额排名前十的是:小红书(5亿美元)、顺联动力(1.5亿人民币)、万物心选(数千万美元)、苏惠臻享(1亿人民币)、帮帮抢(300万美元)、快乐星球(2000万人民币)、朋友优选(1000万人民币)、聚分享(千万元人民币)、美鹿生活(千万元人民币)。

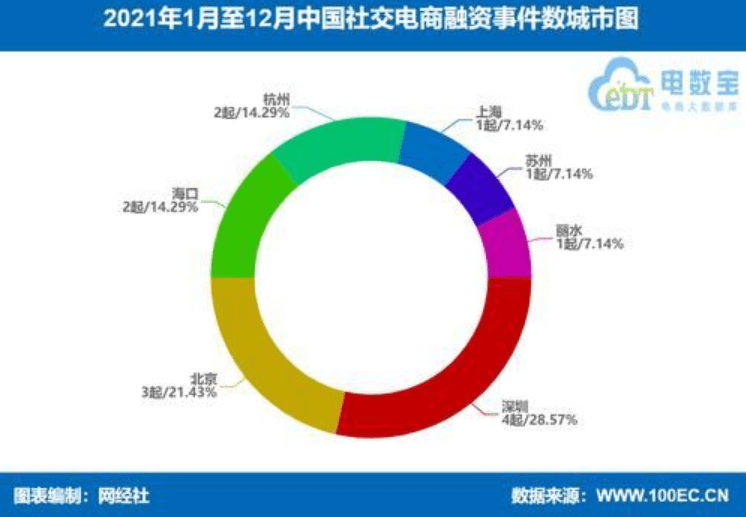

省份分布上,排名前三的分别是:广东4起占比28.57%、浙江3起占比21.43%、北京3起占比21.43%。融资城市数量分布上,深圳4起占比28.57%、北京3起占比21.43%、杭州及海口各2起各占比14.29%。

此外《报告》还显示,融资金额上,上海排名第一,融资总额超34.25亿元,占2021年社交电商总融资额的87.6%。融资企业为小红书,由淡马锡和腾讯领投,阿里、天图投资、元生资本等老股东跟投。

网经社电子商务研究中心特约研究员、北京盈科(杭州)律师事务所股权高级合伙人黄伟表示,作为社交电商,也一定要牢守几条发展红线,一个是发展人员的层级数量、自身行为的欺诈性、产品的定价是否合理性、产品质量是否合格等。对于监管部分而言,如何监管也成为未来需要积极探索的问题。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青也表示,社交电商行业进入洗牌期,社交电商更需要找到适合的发展模式,提升“造血能力”。在这种激烈竞争的局面下,中小社交电商自然无以为继,“丛林法则”导致优胜劣汰。未来社交电商会进入更为激烈的厮杀,模式的转变与创新会是社交电商发展的新命题。