数据 | 2025年中国AI芯片市场规将达1740亿元,芯片制造环节瓶颈突出

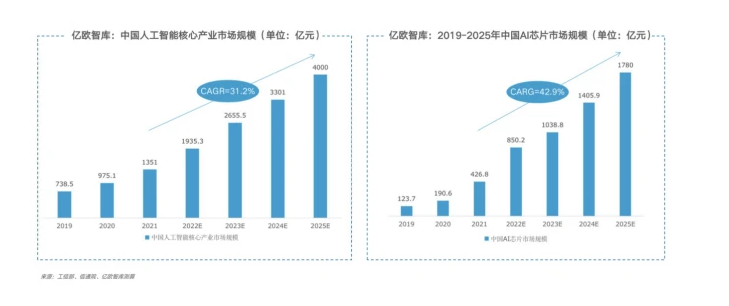

集微网消息,日前亿欧智库发布的《2022中国人工智能芯片行业研究报告》预测,到2025年,中国人工智能核心产业市场规模将达到4000亿元人民币,其中基础层芯片及相关技术的市场规模约1740亿元。GPU、ASIC、FGPA、类脑芯片等四类主要的人工智能芯片及系统级智能芯片在国内进展程度各有不同,用于云端的训练、推断等大算力通用芯片发展较为落后;适用于更多垂直行业的终端应用芯片如自动驾驶、智能安防、机器人等专用芯片发展较快。

此前亿欧智库提出,人工智能芯片的发展分为三个阶段,第一阶段由于芯片算力不足,神经网络算法未能落地;第二阶段芯片算力提升,但仍无法满足神经网络算法需求;第三阶段,GPU和新架构的AI芯片促进了人工智能的落地。目前,随着第三代神经网络的出现,弥合了神经科学与机器学习之间的壁垒,AI芯片正在向更接近人脑的方向发展。

我国近几年在政府政策引导下,人工智能芯片市场持续快速发展,同时,各行业数字化转型加速,产生了更多样化的人工智能产业应用数据和更复杂的深度学习算法需求,推动边缘/终端芯片市场持续增长。亿欧智库预测,随着人工智能整体市场从疫情中恢复,伴随着技术成熟及数智化转型升级,内在需求增加,中国人工智能核心产业市场规模将持续平稳增长,预计2025年将达到约4000亿元。同时,随着大算力中心的增加以及终端应用的逐步落地,中国AI芯片需求也持续上涨,类脑等新型芯片预计最早于2023年进入量产,2024年及2025年或将开始有较大幅度增长,届时市场规模预计将达到1740亿元。

在技术趋势方面,亿欧智库指出,AI芯片将向着更低功耗、更接近人脑、更靠近边缘的方向发展。随着AI硬件加速技术逐渐走向成熟,未来可能更多创新会来自电路和器件级技术的结合,比如存内计算、类脑计算,或是针对特殊的计算模式或模型,比如稀疏化计算和近似计算。同时,如果算法不发生大的变化,按照当前AI加速的主要方法和半导体技术发展的趋势,或将在不远的将来达到数字电路的极限(约1到10TFlops/W),往后则要靠近似计算、模拟计算,甚至是材料或基础研究上的创新。

在应用层面,随着技术成熟,AI芯片的应用场景除了在云端及大数据中心,也会随着算力逐渐向边缘端移动,逐渐专注于特殊场景的优化,同时还将随着智能产品种类日渐丰富,部署于智能手机、安防摄像头、自动驾驶汽车等智能终端,智能产品种类也日趋丰富,这催生了大量的智能芯片需求。但是当前,云端仍是AI的中心,在对隐私、网络安全和低延迟的需求推动下,更高性能的计算芯片和学习架构将是解决问题的关键。

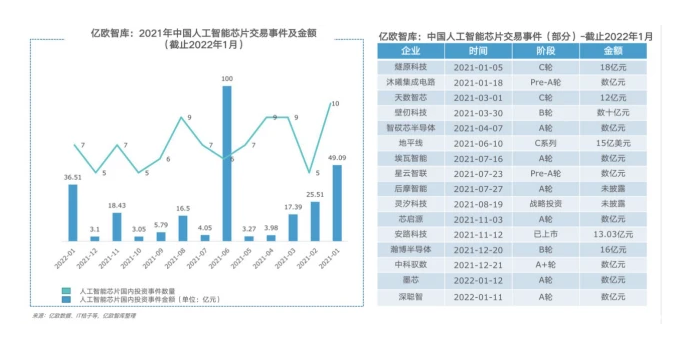

在投资方面,相比2020年,去年人工智能领域投资数量有所降低,但单笔投资规模呈上升趋势,AI芯片产业也持续有资本进入,单笔融资均超亿元,全年人工智能芯片相关领域投资事件共有92起,总金额约300亿元。其中在披露融资金额中最高的是地平线在去年完成的15亿美元C系列融资(2020年12月,地平线宣布启动总额预计超过7亿美金的C轮融资,此后陆续获得了1.5亿美元C1轮融资、4亿美元C2轮融资、3.5亿美元C3轮融资,地平线C轮融资额也超出预定目标)。

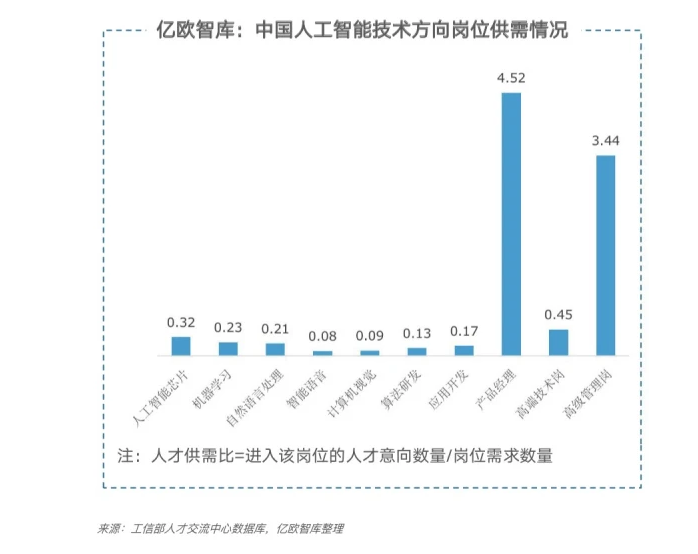

在人才方面,国内人工智能企业在人才招聘中遇到不少阻碍,人才缺乏、成本高是主要的问题,不同技术方向岗位的人才供需比普遍低于0.4,其中智能语音岗位的人才供需比仅0.08。

展望未来,中国人工智能芯片行业挑战与机遇并存。

首先,政策扶持和市场需求仍是人工智能芯片发展的主要驱动力。在算法上,除了创新计算范式的研发,数据问题也将在政策的指导下得到解决,更大的发挥中国庞大数据集的价值,为AI算法提供更大量、更准确的数据集进行学习与训练。

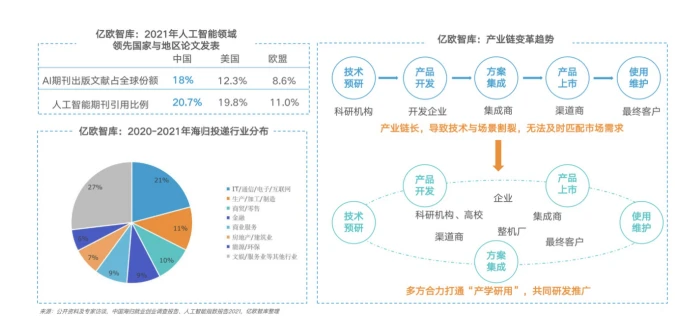

其次,随着中国数字化变革驱动底层技术的逐渐提升,在AI领域的国际影响力逐年上涨,在大数据、芯片设计和应用落地等方面逐步建立起优势地位,吸引了更多海外人才回国创业、就业。 国家也开始重视人工智能相关人才的培养,中央及各地方政府出台了多个人才培养与引进相关政策;在2018-2021年,超过300所高校开设了人工智能专业;部分企业也开始与高校进行合作,以产学研合作教学模式共同培养综合能力突出的优质人才,进一步推动人工智能及芯片的发展。

最后,完整流畅的生态监管系统将助力技术与丰富场景的贴合,加快AI落地。未来,产业链结构或将重构,更多的企业、高校、组织或将形成合力,形成完整的技术及商业生态,共同推动人工智能及芯片的可持续发展。

需要注意的是,在相关芯片设计制造领域,中国仍缺乏设计软件,先进制程及设备与世界领先水平仍有差距,瓶颈较难突破,因此芯片制造环节仍有差距,十分依赖进口。