观点 | TWS芯片“围城记”:一边股价暴跌,一边扎堆上市

4月6日报道,最近,围绕AirPods砍单的瓜一波接着一波。昨夜,天风国际分析师郭明錤发推特爆料称,2022年第二、三季度的AirPods订单已削减超30%。他认为“这可能会为AirPods敲响警钟”。

▲天风国际分析师郭明錤推特原文

▲天风国际分析师郭明錤推特原文

无独有偶,3月底,日经亚洲爆料苹果公司计划在今年第二季度下调其AirPods耳机订单量,预计全年减量超过1000万部。此传闻一出,立讯精密、歌尔股份等“果链”龙头接连股价跳水。

一石惊起千层浪,苹果AirPods砍单事件带来的恐慌情绪已波及安卓TWS耳机产业链。

作为真无线立体声(TWS)耳机的现象级爆品,五年前首次登场的AirPods,一度成为苹果增长最快的产品线。但如今,当“一号玩家”苹果都风光不再,当明星产品AirPods也被唱衰“创新难续”,这个赛道还有多少新的故事可讲?

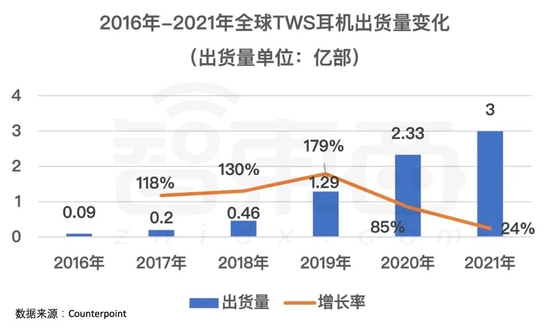

从市场变化来看,TWS耳机的增长动力明显减弱。根据知名市研机构Counterpoint Research的数据,从2016年到2020年,全球TWS耳机出货量五年暴增25倍,其中增幅在2019年达到顶峰,而到2021年,其增幅已降至24%。

▲2016年-2021年全球TWS耳机出货量变化(数据来源:Counterpoint)

▲2016年-2021年全球TWS耳机出货量变化(数据来源:Counterpoint)

市场需求增势趋缓的压力,已经蔓延至上游的供应链芯片厂商。当年因TWS耳机风起而赚得盆满钵满的音频类芯片厂商们,不仅开始面临着TWS市场增长乏力的危机,其中已经上市的玩家们还需面对今年一路下滑的股价表现。与此同时,尚有多家TWS芯片玩家排在IPO的门前。

▲已上市TWS芯片供应商上市至2022年4月6日股价变化

▲已上市TWS芯片供应商上市至2022年4月6日股价变化

当市场增势放缓、股价绵绵阴跌、IPO道路坎坷,国内TWS耳机背后的芯片厂商将何去何从?

上市企业股价低迷,6家走到IPO门口

从整个电子产业看,TWS耳机市场的增速逐渐放缓,从2017年至2019年的三位数增长率,降至2021年的24%。

TWS耳机市场分为品牌和白牌两大类。品牌TWS耳机中,苹果、华为海思主要依靠自研TWS耳机芯片,另外有美国高通和中国台湾联发科、上海恒玄科技、珠海炬芯科技等芯片厂商为品牌TWS耳机提供芯片。还有一类白牌TWS耳机芯片厂商,在中低端市场混战,其中中科蓝讯、杰理科技等都是国内猛将。

在这些芯片企业中,已经完成上市的有4家,分别是恒玄科技、博通集成、炬芯科技和瑞昱半导体。杰理科技、达发科技、中科蓝讯、安凯微电子、易兆微电子、泰凌微电子6家企业也都走上了IPO之路。其余四家慧联科技、原相科技、风洞和富芮坤的上市进程仍处于未知状态。

▲部分TWS耳机芯片厂商IPO进程(截至2022年4月)

▲部分TWS耳机芯片厂商IPO进程(截至2022年4月)

上市的4家企业中,2015年6月成立的恒玄科技,仅用了5年时间,就于2020年12月完成IPO。瑞昱半导体上市时间较早,已于1998年在中国台湾证券交易所上市。

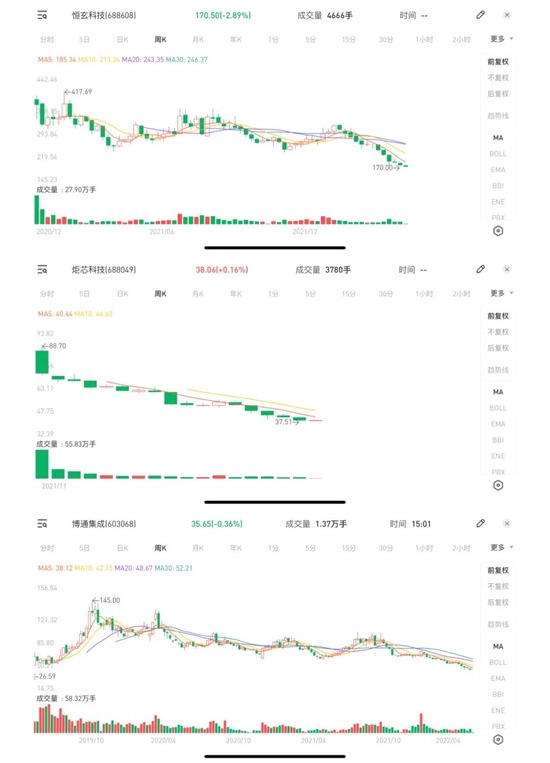

截至4月6日,已在A股上市的3家企业股价表现宛如坐过山车,最新股价均远低于历史高位,创下比腰斩更惨跌幅。

作为科创板上市的TWS第一股,恒玄科技自2020年12月上市后股价长期维持在较高水平,在2021年1月20日达到最高点417.69元/股,但今年以来其股价一路下滑,今日达到历史新低,盘中最低触及170.00元/股。

▲2020年12月至2022年4月6日,恒玄科技股价变动情况

▲2020年12月至2022年4月6日,恒玄科技股价变动情况

从2019年4月至2019年9月9日,博通集成的股价呈现指数级增长,在9月9日当天达到最高点145.00元/股。在这之后,直到现在,其股价总体呈下降趋势,仅在2020年2月实现小幅增长,达到129.9元/股,今日收盘价仅为35.65 元/股。

▲2019年4月至2022年4月6日,博通集成股价变动情况

炬芯科技于2021年11月上市,与其他几家企业相比,其上市时间较短,但其今年股价跌幅已达到35.98%,其上市当天,股价就达到了最高点88.70元/股,半年时间,其股价一路下滑,今日收盘价为38.06元/股。

▲2021年11月至2022年4月6日,炬芯科技股价变动情况

▲2021年11月至2022年4月6日,炬芯科技股价变动情况

而其他尚未面临股市困扰的未上市TWS耳机芯片供应商中,多家亦走在了冲刺IPO的路上。

其中,杰理科技的IPO最新动向是于2021年9月在创业板IPO获受理,这已经是杰理科技第三次闯关A股。此外,易兆微电子2020年6月就已经开始接受上市辅导,现又进入IPO辅导加时期。

目前中科蓝讯科创板IPO已成功过会,泰凌微电子已进入上市辅导期,联发科的蓝牙芯片子公司达发科技也被传将在中国台湾上市。

用户换新需求减弱,1亿部白牌库存积压

在TWS耳机增势趋缓的大背景下,TWS耳机爆发式增长的红利难以维系,品牌TWS耳机芯片供应商相对来说拥有更稳定的增长空间。

当前,TWS耳机市场面临需求饱和、库存积压、缺乏换代动力等增长瓶颈。现有TWS耳机大多具备降噪、音质等功能,且没有呈现较大差距,就连苹果都较长时间没推出有明显功能升级的新品,在TWS耳机损坏前,用户的更新换代需求较弱。

随着TWS耳机市场逐渐成熟,以性价比著称的白牌耳机横行于市。为了争夺市场,品牌耳机的价格区间也逐渐下移,不到400元的多款TWS耳机均具有主动降噪功能。根据Counterpoint报告,小米已在2021年全球TWS耳机的50美元(折合约318人民币)以下市场创下最高销量。

另据国内调研机构潮电智库今年3月公布的数据,2021年全球TWS耳机中,品牌耳机销量3.23亿部,同比增长60%,占比66%;白牌耳机销量1.67亿部,同比减少35%,占比34%,2021年白牌TWS耳机有1亿部的库存仍未消耗。

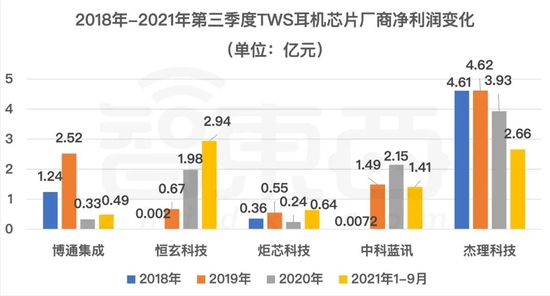

这些市场趋势,与几家主流TWS耳机芯片供应商的营收变化基本相符。受益于TWS耳机市场的快速发展,从2018到2020年,这些音频芯片厂商的营收都逐年增长。

▲2018年-2021年第三季度TWS耳机芯片厂商营收变化

▲2018年-2021年第三季度TWS耳机芯片厂商营收变化

而从净利润变化来看,这些厂商多在2019年达到最高值。主要落地品牌TWS耳机的恒玄科技净利润增长很稳定,2020年同比增长194.44%,2021年上半年同比增幅更是达到286.87%,其他多家厂商的净利润则出现明显下滑。

▲2018年-2021年第三季度TWS耳机芯片厂商净利润变化

▲2018年-2021年第三季度TWS耳机芯片厂商净利润变化

近年来,消费者对TWS耳机的功能需求越来越高,当品牌TWS耳机价格走低,主打低价位、不具备技术优势的白牌TWS耳机面临着被品牌耳机挤占市场的风险,这也令白牌耳机背后的芯片厂商们嗅到了危机。

高通发布的《音频产品使用现状调研报告2021》显示,音质已经连续6年成为消费者最重要的购买驱动因素,在考虑先进功能特性时,71%的受访者将主动降噪列为对购买决策的潜在影响最大的功能。

当TWS芯片赛道愈发拥挤,市场增速又不如从前,核心技术日益成为竞争壁垒,国内TWS芯片纷纷走上求变之路。

加速迭代芯片产品 瞄准物联网、智能穿戴新市场

国内TWS芯片厂商的求变之路,可以分为横向上扩展产品布局,纵向上巩固技术壁垒。

横向上,国内多家品牌、白牌TWS芯片供应商都存在收入高度依赖耳机产品的问题。

以大陆品牌TWS芯片供应商龙头恒玄科技为例,其无线蓝牙芯片已进入三星、华为、OPPO、小米等主流安卓手机品牌及哈曼、SONY、漫步者、万魔等专业音频厂商。

根据其IPO文件,从2018年到2020年上半年,其用于耳机产品的芯片销售收入占比都超过了98%;从客户类型来看,恒玄科技应用于手机品牌和专业音频厂商产品的芯片销售收入,同期占其营收的比例超过90%。

无论是相对单一的产品终端应用形态,还是较高的终端品牌客户集中度,都为这家企业的收入能否持续增长增添了不确定性。

当全球TWS耳机走过快速增长周期,国内外芯片厂商争夺大客户的竞争加剧,再加上多家主流手机厂商走上自研芯片的道路,品牌TWS芯片供应商另觅市场已是必行之举。

从2020年起,恒玄科技已经开始探索在非耳机市场的产品布局,比如将落地范畴向智能家居设备拓展,量产出货面向智能音箱的AIoT芯片。

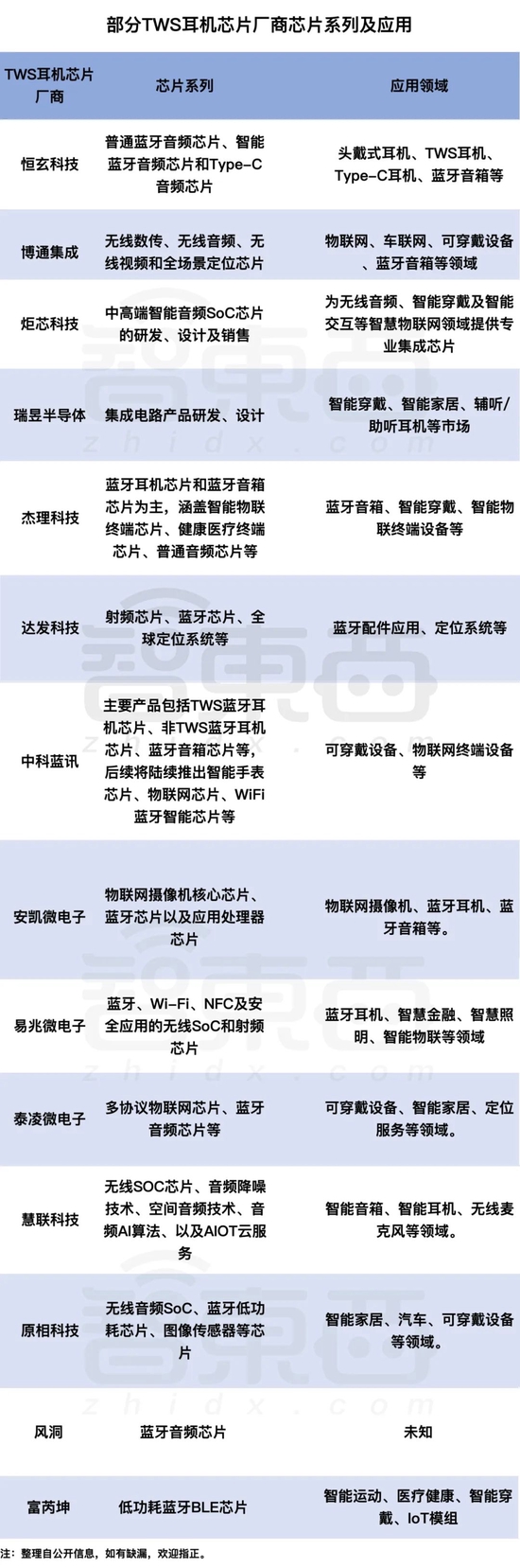

综合来看,多数TWS芯片厂商将下一个目标市场对准了物联网、智能可穿戴、汽车等领域。

▲部分TWS耳机芯片厂商芯片系列及应用

▲部分TWS耳机芯片厂商芯片系列及应用

其中一个较典型的案例是达发科技,它由联发科的两家子公司络达科技与创发科技的组成。络达科技早已在2014年就推出了TWS蓝牙芯片耳机解决方案,而创发科技的主营业务为光猫家庭网关芯片。凭借在蓝牙芯片市场的优势,2021年络达科技的MTK芯片方案获得了苹果高性能无线耳机Beats的订单,这使其成功打入苹果供应链。

主流白牌耳机芯片供应商面临需要拓展的市场,则不止是更广阔范围的智能家居和可穿戴设备,还有品牌耳机市场。

就拿白牌TWS耳机芯片的一大供应商中科蓝讯来说,它在2020年的无线音频芯片销量高达6.75亿颗。根据其今年最新提交的IPO注册稿,该公司应用于终端白牌厂商的芯片销售收入占各期主营业务收入比例均在90%以上,在终端品牌市场渗透率相对较低。

除了在蓝牙音箱芯片和物联网芯片两手抓外,目前中科蓝讯的计划是在巩固现有白牌市场份额的基础上,向终端品牌市场渗透。

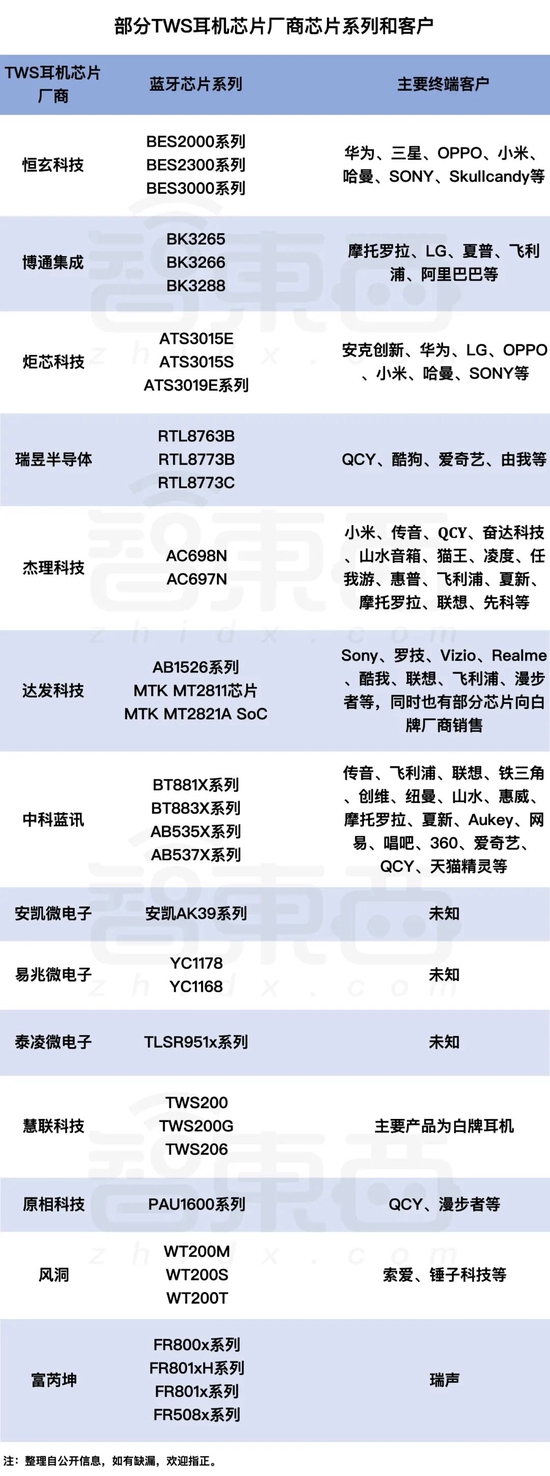

▲部分TWS耳机芯片厂商蓝牙芯片系列和终端品牌客户

▲部分TWS耳机芯片厂商蓝牙芯片系列和终端品牌客户

从上表可以看出,曾经以白牌TWS芯片著称的中科蓝讯、恒玄科技等,都已经打入众多品牌耳机的供应链,例如华为、三星、小米等。

纵向上,许多TWS芯片供应商正不断迭代芯片产品,提升技术实力。例如,珠海杰理科技推出AC697N芯片,中科蓝讯推出带有ANC方案的BT889X芯片,以进军高端市场;中科蓝讯今年将发布采用12nm先进制程的新一代旗舰芯片……

如今消费电子市场需求变化太快,TWS耳机红利期还有多久?目前我们很难得出定论。国内TWS耳机芯片厂商已经开始纷纷另谋生路,积极寻找新的市场增长点。

结语:当TWS火爆不再,下一个增长市场在何方?

相比前几年的市场增速,TWS耳机市场正在从飞速增长走向平稳成熟。在高速发展期间,TWS耳机背后的芯片厂商在价格、技术、成本领域展开厮杀,甚至成功上市。

如今,TWS耳机市场的增速放缓,技术、资金实力雄厚的品牌耳机厂商正在挤压白牌市场,这些芯片厂商将目光转向物联网、智能手表领域,既要在技术上加大投入,还要与已在这些市场上积淀多年的厂商竞争。

随着用户需求和市场状况的演变,芯片厂商在一个业务线上是无法长久盈利的,扩展新赛道是必然的。不过,在下一个赛道上,他们还能重演TWS耳机时代的辉煌吗?