数据 | 2024年上半年中国蓝牙耳机市场出货量达到5540万台

近日,IDC发布了最新《中国无线耳机市场月度跟踪报告》,报告显示2024年上半年中国蓝牙耳机市场出货量达到5540万台,去年同期出货量仅4588万,同比增长达20.8%。

图源:IDC

对比往年的数据,今年的出货量数据也算是十分亮眼,2023年同期中国蓝牙耳机的出货量相较于2022年同期仍然略微下降0.1%。而在2022年,虽未查到上半年同期数据,但是全年出货量相较于2021年暴跌18.1%,也为蓝牙耳机市场蒙上了一层雾霾。

不过,随着2024年上半年的强势表现,蓝牙市场今年或许有望重回2021年的水平,开放式耳机等新品类的崛起,成为市场复苏的最主要推力。

蓝牙耳机市场回血,TWS正在失去份额

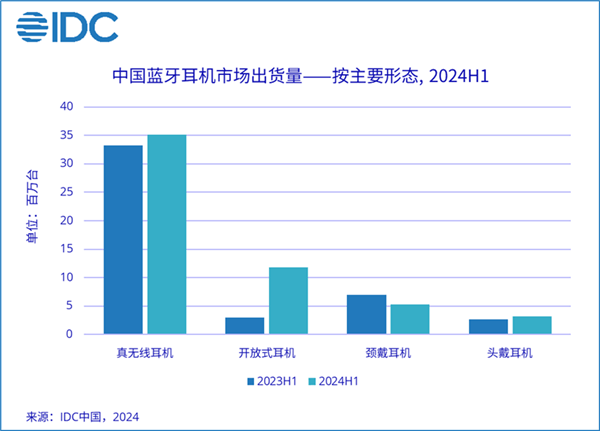

在IDC的报告中,真无线耳机的出货量上涨到3508万台,同比增长5.6%,虽然对比去年同期的增长稍有放缓,但是整体保持了5%以上的增长,并且仍然占据着蓝牙耳机出货量的63.3%。不过对比2023年高达72.4%的销量占比,可以看出真无线耳机的市场地位正在逐渐下降。

这部分市场去哪了?基本全部流向了蓝牙耳机市场的新贵——开放式耳机。从数据来看,开放式耳机的销量对比2023年同期暴涨303.6%,出货量达到1184万台,出货量占比提高到21.37%,首次成为蓝牙耳机市场中的主流品类。

图源:亚马逊

随着蓝牙耳机市场的整体复苏,就连占比最低的头戴式蓝牙耳机都恢复了正增长。在统计的四个品类中,只有脖戴耳机同比出货量是下降的。作为最早出现的无线耳机类型,脖戴耳机的市场地位基本上被真无线耳机完全取代。目前市场中也只剩下索尼、JBL等少数几个老牌大厂仍有产品线更新,其余音频厂商已经基本放弃这个市场。

从目前的情况来看,随着市场的新品类继续减少,脖戴耳机的销量仍有进一步下滑的趋势,后续市场份额可能会比头戴式蓝牙耳机更低。毕竟后者在性能和体验上仍然是蓝牙耳机中独一档的存在,并没有真正的替代品。

但是脖戴耳机却不同,随着真无线耳机的技术迭代,在续航、降噪效果等方面的表现都已经不弱于脖戴耳机。脖戴耳机因为目前市场竞争小且市场份额不高,技术迭代已经基本停滞,后续也很难再有更多的品牌投入研发资源去大幅度更新产品,可以预见在未来,脖戴耳机有可能会被真无线耳机完全取代。

图源:索尼

“明日之星”开放式耳机,正“猥琐发育”

聊回开放式耳机,作为新晋的「明星品类」,开放式耳机目前正处于激烈的市场争夺阶段。老牌厂商如韶音、南卡、JBL在高端市场占有一定的市场份额,但也正在面临华为、小米、漫步者等主流音频和消费电子厂商的进攻。

其中,华为的FreeClip在千元以上的高端价位受欢迎度很高,已经成为开放式耳机市场中的标志性产品。从相关网站的数据来看,只有韶音热销的旗舰系列在销量上能够与FreeClip抗衡。

虽然开放式耳机的均价一直高于真无线耳机,但是随着大量新品牌的涌入,产品均价已经呈现出明显的下降趋势。QCY、漫步者等音频品牌大量推出200-500元价位的入门级产品,通过细分化的功能与外观设计覆盖不同的用户群体。

图源:京东

目前开放式耳机主要分为三类:耳挂式、耳夹式和骨传导式。其中耳挂式因为设计简单,所以已经成为最主流的产品形式。数据显示该品类的出货量同比增长高达1015%,冠绝整个蓝牙耳机市场。

至于耳夹式则以华为FreeClip等明星产品为代表,同比增长也高达522%。随着代工厂的公版方案增加,现在耳夹式也有着逐渐低端化的趋势。只是对比耳挂式的庞大产品数量,耳夹式仍处于发展阶段。

骨传导式的份额则相对「稳定」,因为这类耳机存在一定的技术门槛且是最早的开放式耳机品类,所以基本上还是被韶音等传统品牌牢牢掌握,出货量同比增长仅为34%。而且受限于专利技术等问题,该品类的新势力也是最少的。

目前,主流的消费电子品牌都在加速布局开放式耳机。如漫步者、BOSE、声阔等品牌都已经推出大量开放式新品。此外还有大量新势力正在涌入,如倍思、创维等品牌,近年来也加大了对音频领域的投入。其中倍思更是凭借性价比抢占了大量真无线耳机的市场份额,如今也打算在开放式耳机市场复刻之前的打法。

随着开放式耳机的市场规模快速扩大,下半年的竞争也将会更加激烈。

大人!耳机用户的需求早变了!

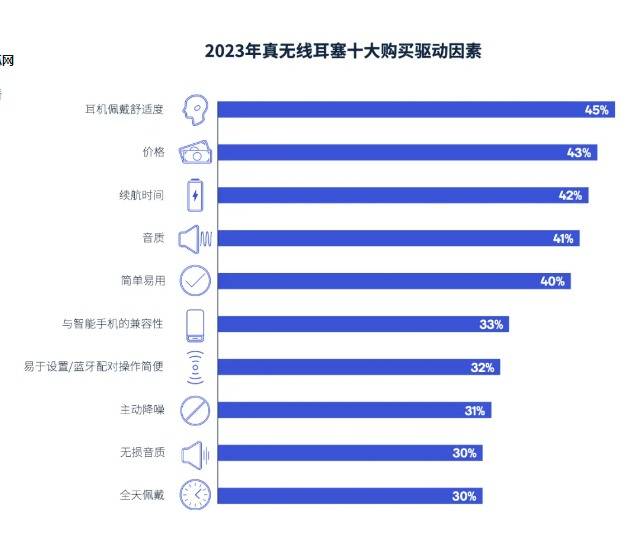

开放式耳机为何突然爆火?背后的原因与用户习惯的改变其实有直接关系。这里分享一下高通在2023年发布的《音频产品使用现状调研报告2023》。报告对消费者购买耳机的驱动因素进行了调查,结果显示「耳机佩戴舒适度」首次超过了价格、音质等因素,成为消费者的首要考虑因素。

图源:高通

对佩戴舒适度的追求,源于用户的耳机使用频率和时间都越来越长。许多人不仅通勤时使用,在工作、运动的时候也会佩戴耳机。在北京青年报发起的「每天使用耳机多长时间」调查中,参与投票的444人里有163人选择“超过两小时”。除去“不常使用耳机”的66人后,在常使用耳机的人群中占比达43%。

图源:微博

随着使用时长的增加,消费者也越发注重长时间佩戴的舒适度和健康问题。传统的入耳式耳机虽然可以通过设计改善佩戴舒适度,但是其通过深入耳道来隔绝噪音和增强音质表现的本质是改变不了的。而且在长时间佩戴时,耳道内的细菌滋生速度会显著加快。如果不经常清理耳道和耳机,炎症等健康问题的概率也会显著提升。

但是这些问题在开放式耳机上都得到了很大程度的改善。所有的开放式耳机都采用了非入耳设计,其中耳挂和夹耳式采用的是定向传音技术,音频单元不直接与耳道接触。而骨传导则更进一步,利用颅骨传声的原理来传递音频,甚至不需要经过鼓膜。

虽然不管是入耳式耳机还是开放式耳机,养成良好的使用习惯都是规避听力危害和健康问题的最佳措施,但是开放式耳机确实能够在提供更舒适佩戴的同时降低对应的健康风险。

而且,随着开放式耳机的技术和均价显著下降,这些主要的购买驱动因素也不再成为消费者选购的阻碍,自然就会让许多原本还在观望的用户做出决定,入手自己的第一副开放式耳机。

此外,开放式耳机也更适用于户外运动等场景,可以在保证音乐体验的同时确保用户对周边环境的声音感知,避免危险的发生。近年来的户外热潮,也让相关的户外数码产品越发受到用户的欢迎。

图源:fitz

正因为开放式耳机与入耳式耳机在功能、使用场景上有着明显差别,让许多已经买了真无线入耳式耳机的用户,其实并不排斥再买一副开放式耳机。

音频市场加速洗牌,国产耳机牢占C位

作为全球最大的智能音频设备生产国家,国产耳机均价的暴跌也在影响着全球市场,数据显示2024年第一季度中,全球个人智能音频设备呈现明显回暖迹象,同比增长超过9%。

国产品牌小米以550万台的出货量超越三星排名第二,华为则以340万台位列第四。主流品牌之外的品牌则以3320万台的出货量占据50%的市场份额,说明在音频设备上,除苹果一直占据着头部市场外,多数消费者都更倾向于选择高性价比的产品。

品牌效应在音频市场的影响远低于手机等市场,所以不少品牌都在加快出海速度,这也让一些在海外布局多年的品牌如韶音、Oladance等感受到了威胁。随着国产品牌在海外的竞争白热化,预计全球个人智能音频设备的均价也会迎来一波下跌,进而刺激出货量的进一步上涨。

作为一个已经发展多年的市场,开放式耳机的爆发让蓝牙耳机再次进入新的竞争期,一轮新的洗牌即将开始。